วันนี้ (7 มิ.ย. 2559) สำนักนโยบายภาษี สำนักงานเศรษฐกิจการคลัง ออกประกาศระบุว่า ที่ประชุมคณะรัฐมนตรี (ครม.) มีมติเห็นชอบในหลักการ ร่างพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. .... ซึ่งจะนำมาบังคับใช้แทน พระราชบัญญัติภาษีโรงเรือนและที่ดิน พ.ศ. 2475 และ พระราชบัญญัติภาษีบำรุงท้องที่ พ.ศ. 2508 ตามที่กระทรวงการคลังเสนอ

สำนักนโยบายภาษี สำนักงานเศรษฐกิจการคลัง ชี้แจงเพิ่มเติมว่า การเก็บภาษีที่ดินและสิ่งปลูกสร้างตามร่างกฎหมายที่เสนอนี้ ไม่ใช่การเก็บภาษีใหม่ แต่เป็นการปรับปรุงการเก็บภาษีโรงเรือนและที่ดิน และภาษีบำรุงท้องที่ตามกฎหมายที่ใช้อยู่ในปัจจุบัน เพื่อให้องค์กรปกครองส่วนท้องถิ่น (อปท.) สามารถจัดเก็บภาษีได้อย่างมีประสิทธิภาพ เหมาะสม และสอดคล้องกับสภาพการณ์ที่เป็นอยู่ในปัจจุบันมากขึ้น รวมทั้งมีรายได้เพียงพอที่จะนำมาใช้ในการบริหารจัดการในเขตพื้นที่ของตน ก่อให้เกิดความเป็นธรรมกับผู้เสียภาษี ช่วยกระตุ้นให้เกิดการใช้ที่ดินอย่างมีประสิทธิภาพ ผลักดันให้เกิดการกระจาย การถือครองที่ดิน และช่วยลดความเหลื่อมล้ำในการถือครองทรัพย์สินได้อีกทางหนึ่งฃ

โดยร่างพระราชบัญญัติดังกล่าวมีสาระสำคัญสรุปได้ ดังนี้

1.ยกเลิกพระราชบัญญัติภาษีโรงเรือนและที่ดิน พ.ศ.2475 และพระราชบัญญัติภาษีบำรุงท้องที่ พ.ศ.2508

2.ผู้มีหน้าที่เสียภาษี ได้แก่ บุคคลธรรมดาหรือนิติบุคคลซึ่งเป็นเจ้าของที่ดินหรือสิ่งปลูกสร้าง หรือเป็นผู้ครอบครองหรือทำประโยชน์ในที่ดินหรือสิ่งปลูกสร้างอันเป็นทรัพย์สินของรัฐ

3.หน่วยงานจัดเก็บภาษี ได้แก่ เทศบาลตำบล เทศบาลเมือง เทศบาลนคร องค์การบริหารส่วนตำบล กรุงเทพมหานคร และเมืองพัทยา โดยรายได้ภาษีที่จัดเก็บได้จะเป็นของ อปท. ที่ทำหน้าที่จัดเก็บ

4.ทรัพย์สินที่ต้องเสียภาษี ได้แก่ ที่ดิน สิ่งปลูกสร้าง และห้องชุด

5.ฐานภาษี ได้แก่ มูลค่าทั้งหมดของที่ดินและสิ่งปลูกสร้าง โดยคิดคำนวณจากราคาประเมินทุนทรัพย์ที่ดิน สิ่งปลูกสร้าง และห้องชุดตามราคาประเมินทุนทรัพย์ตามประมวลกฎหมายที่ดิน

6.อัตราภาษีที่กำหนดไว้ในพระราชบัญญัติ จะเป็นอัตราสูงสุดที่จะจัดเก็บภาษีจากผู้เป็นเจ้าของที่ดินและสิ่งปลูกสร้าง โดยจะจัดแบ่งอัตราภาษีดังกล่าวออกเป็น 3 กลุ่ม ตามลักษณะการใช้ประโยชน์ ในที่ดิน คือ

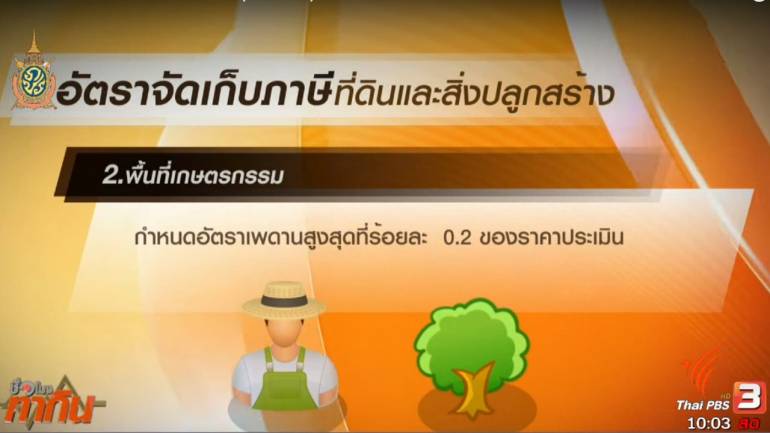

(1) กรณีใช้เพื่อประกอบอาชีพเกษตรกรรม ให้จัดเก็บภาษีได้ในอัตราไม่เกินร้อยละ 0.2

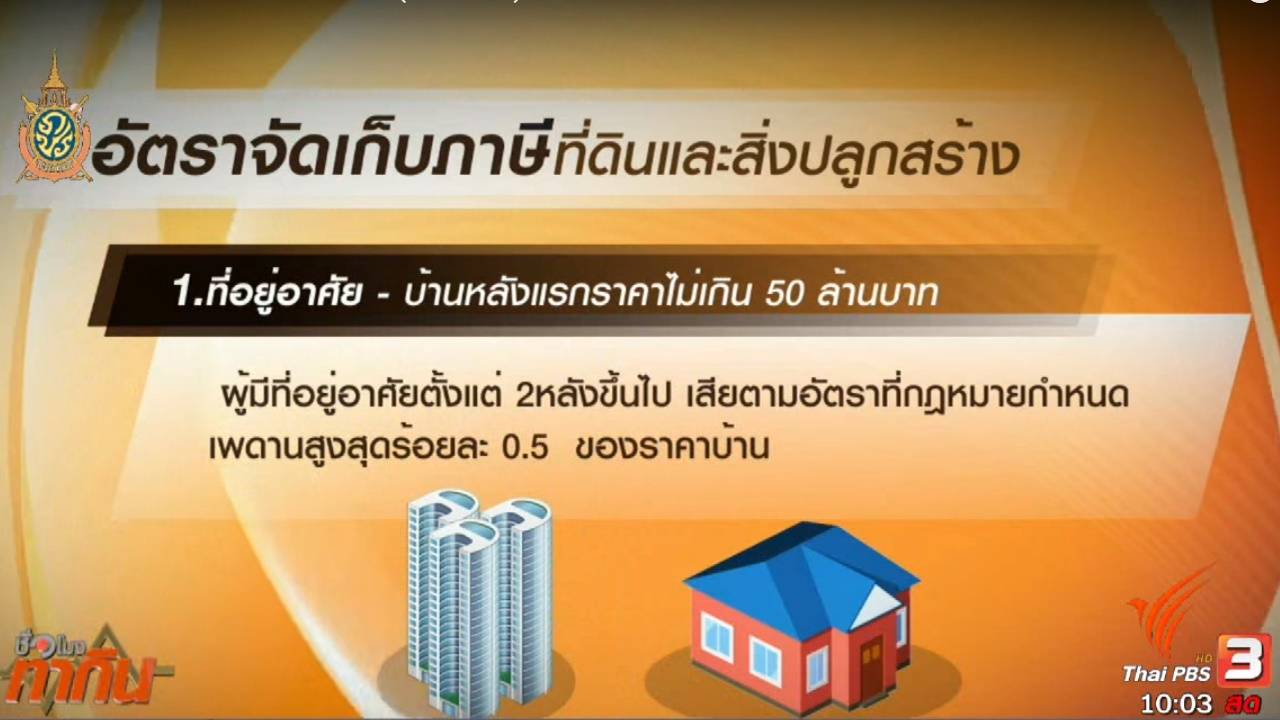

(2) กรณี ใช้เพื่อเป็นที่พักอาศัย ให้จัดเก็บภาษีได้ในอัตราไม่เกินร้อยละ 0.5

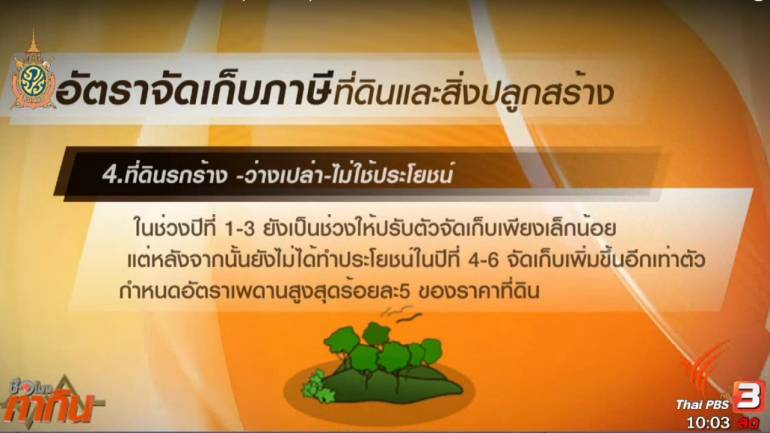

และ (3) กรณีใช้ประโยชน์ในด้านอื่นๆ (เช่น พาณิชยกรรม อุตสาหกรรม เป็นต้น) ให้จัดเก็บภาษีได้ในอัตราไม่เกินร้อยละ 2 ในส่วนของที่ดินที่ทิ้งไว้ว่างเปล่าหรือไม่ได้ทำประโยชน์ตามควรแก่สภาพที่ดิน กำหนดอัตราภาษีสูงสุดในกฎหมายให้ อปท. เรียกเก็บภาษีสำหรับที่ดินดังกล่าวในอัตราไม่เกินร้อยละ 5 ของฐานภาษี

7.ยกเว้นภาษีให้แก่ทรัพย์สินบางประเภท เช่น สาธารณสมบัติ ทรัพย์สินของรัฐที่ไม่ได้ใช้หาผลประโยชน์ ทรัพย์สินของสถานทูต ทรัพย์สินของสภากาชาดไทย ทรัพย์ส่วนกลางของอาคารชุดและที่ดินสาธารณูปโภคของโครงการจัดสรรที่มิได้ใช้ประโยชน์ในเชิงพาณิชย์ ทรัพย์สินของเอกชนที่ได้ใช้เพื่อสาธารณประโยชน์ และบ้านพักอาศัยหลักในส่วนที่มีมูลค่าไม่เกิน 50 ล้านบาท เป็นต้น

8.อัตราภาษีที่ใช้จัดเก็บจริงจะกำหนดไว้ในพระราชกฤษฎีกา โดยกำหนดเป็นอัตราก้าวหน้าเพิ่มขึ้นตามมูลค่าของฐานภาษี ดังนี้

(1) เกษตรกรรม ตั้งแต่ร้อยละ 0 ถึง ร้อยละ 0.1 ของฐานภาษี

(2) ที่พักอาศัยหลัก ส่วนที่เกิน 50 ล้านบาทขึ้นไป ตั้งแต่ร้อยละ 0.05 ถึงร้อยละ 0.1 และที่พักอาศัยหลังอื่น ตั้งแต่ร้อยละ 0.03 ถึง ร้อยละ 0.3 ของฐานภาษี

(3) ประเภทอื่น ๆ ตั้งแต่ร้อยละ 0.3 ถึง ร้อยละ 1.5 ของฐานภาษี

(4) ที่ดินว่างเปล่าหรือไม่ได้ทำประโยชน์ตามควรแก่สภาพที่ดินจะจัดเก็บภาษีเพิ่มขึ้นทุก 3 ปี ตั้งแต่ร้อยละ 1 ถึง ร้อยละ 3 ของฐานภาษี

9.การจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างจะมีการบรรเทาภาระให้กับเจ้าของบ้านพักอาศัยหลักที่ได้มาจากการรับมรดก ผู้ประกอบกิจการอสังหาริมทรัพย์ สถาบันการเงินที่มีอสังหาริมทรัพย์รอการขายที่ได้มาจากการชำระหนี้ และกิจการสาธารณะ ดังนี้

9.1 ในกรณีที่เจ้าของบ้านพักอาศัยหลักได้รับกรรมสิทธิ์บ้านหลังดังกล่าวมาจากการรับมรดกก่อนที่กฎหมายฉบับนี้มีผลบังคับใช้ จะมีการบรรเทาภาษีให้ โดยการลดภาระภาษีที่ดินและสิ่งปลูกสร้างร้อยละ 50 ของจำนวนภาษีที่จะต้องเสีย

9.2 ให้ยกเว้นการจัดเก็บภาษีเป็นเวลา 1 ปี ให้กับที่ดินที่อยู่ระหว่างการปลูกสร้างบ้านที่เจ้าของใช้เป็นบ้านของตนเอง

9.3 ให้จัดเก็บภาษีในอัตราร้อยละ 0.05 ของฐานภาษี สำหรับที่ดินที่อยู่ระหว่างการพัฒนาเพื่อจัดทำเป็นโครงการที่พักอาศัยเพื่อขาย ที่นิติบุคคลที่ประกอบกิจการอสังหาริมทรัพย์เป็นเจ้าของเป็นเวลา 3 ปี นับตั้งแต่เจ้าของที่ดินได้กรรมสิทธิ์ในที่ดิน

9.4 ให้จัดเก็บภาษีในอัตราร้อยละ 0.05 ของฐานภาษี สำหรับอสังหาริมทรัพย์รอการขายที่ได้มาจากการชำระหนี้ของสถาบันการเงิน เป็นระยะเวลา 5 ปี

9.5 ให้ลดภาระภาษีที่ดินและสิ่งปลูกสร้างไม่เกินร้อยละ 75 ของจำนวนภาษีที่จะต้องเสีย สำหรับกิจการสาธารณะ เช่น โรงพยาบาล และโรงเรียน เป็นต้น

10.กฎหมายยังให้อำนาจผู้บริหารท้องถิ่น สามารถขอความเห็นชอบจากคณะกรรมการภาษีที่ดินและสิ่งปลูกสร้างประจำจังหวัด หรือรัฐมนตรีว่าการกระทรวงมหาดไทย เพื่อลดหรือยกเว้นภาษีให้กับเจ้าของอาคารบ้านเรือนที่ได้รับความเดือดร้อนได้ เช่น เกิดภัยพิบัติ หรืออาคาร บ้านเรือน เกิดเสียหาย หรือถูกทำลาย

ทั้งนี้ ได้กำหนดบทเฉพาะกาลให้กฎหมายว่าด้วยภาษีโรงเรือนและที่ดิน กฎหมายว่าด้วยภาษีบำรุงท้องที่ และกฎหมายว่าด้วยการกำหนดราคาปานกลางของที่ดินสำหรับการประเมินภาษีบำรุงท้องที่ ซึ่งถูกยกเลิกโดยร่างพระราชบัญญัติฉบับนี้ ยังคงมีผลใช้บังคับต่อไป สำหรับการจัดเก็บภาษีโรงเรือนและที่ดินและภาษีบำรุงท้องที่ ที่ต้องเสียหรือพึงชำระหรือที่ค้างอยู่หรือที่ต้องคืนก่อนที่จะเริ่มมีการบังคับใช้การจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างตามร่างพระบัญญัติดังกล่าว

ผู้สื่อข่าวรายงานว่า ร่าง พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. …. ที่ผ่านความเห็นชอบจาก ครม.นั้น กระทรวงการคลังและภาคประชาชนได้ร่วมผลักดันมานานกว่า 30 ปี โดยได้รับการยืนยันจาก นายสมชัย สัจจพงษ์ ปลัดกระทรวงการคลัง ว่าร่าง พ.ร.บ.ดังกล่าวเป็นร่างที่ปรับปรุงแก้ไขตามข้อท้วงติงของ พล.อ.ประยุทธ์ จันทร์โอชา และประชาชน ที่แสดงความเป็นห่วง และจะไม่กระทบต่อคนจนหรือคนทั่วไปในช่วงภาวะเศรษฐกิจชะลอตัว ทั้งนี้ เมื่อกฎหมายฉบับนี้มีผลบังคับใช้ เจ้าหน้าที่จะเริ่มจัดเก็บตั้งแต่ปี 2560 เป็นต้นไป