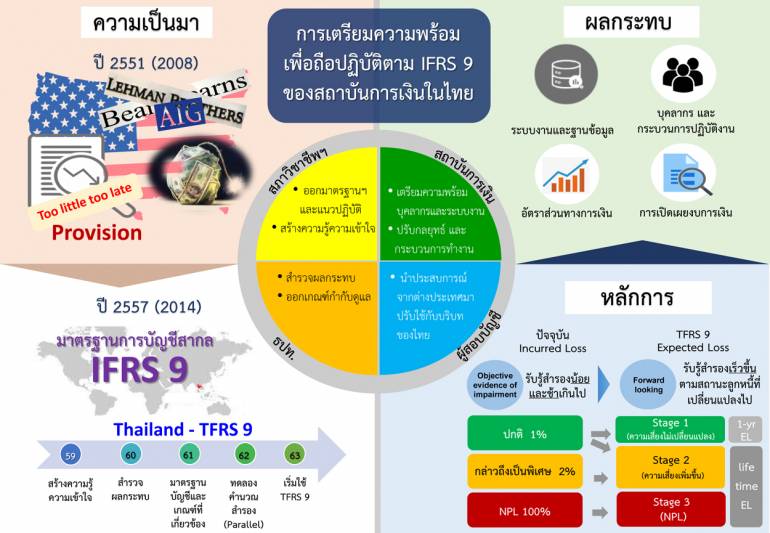

มาตรฐานทางบัญชีสากล เกี่ยวกับ การคำนวณทดลองเงินสำรอง ฉบับที่ 9 ( IFRS9 ) จากเดิมมีกำหนดบังคับใช้ ตั้งแต่เดือน ม.ค.2562 แต่ผู้เกี่ยวข้องส่วนใหญ่ยังไม่พร้อมปฏิบัติตามเงื่อนไข แต่จากการเตรียมความพร้อมในช่วงที่ผ่านมา ทำให้วันนี้ (3 ต.ค.2562) น.ส.ยุพิน เรืองฤทธิ์ ผู้อำนวยการสำนักนโยบายธุรกิจและบัญชีสถาบันการเงิน ฝ่ายนโยบายการกำกับสถาบันการเงิน ธนาคารแห่งประเทศไทย กล่าวว่า ขณะนี้มีความพร้อมปฏิบัติตามมาตรฐานฉบับใหม่แล้ว ซึ่งจะบังคับใช้ตั้งแต่เดือน ม.ค.2563 เป็นต้นไป

สาระสำคัญในการปรับเปลี่ยนมาตรฐานทางบัญชีใหม่นั้น ธนาคารพาณิชย์ และบริษัทจดทะเบียนในตลาดหลักทรัพย์ จะต้องกันสำรองความเสียหายที่คาดว่าจะเกิดขึ้น หรือ Expected Loss ตามปัจจัยในอนาคตจากเดิมคำนวณกันสำรองจากความเสียหายที่เกิดขึ้นไปแล้ว

กำหนดให้การกันสำรองครอบคลุมเหตุการณ์ในอนาคตที่อาจกระทบลูกหนี้ และทบทวนสถานะลูกหนี้ หรือ ชั้นหนี้เป็น 3 ระยะ ได้แก่ ระดับที่ 1 ลูกหนี้สถานะปกติ และเครดิตด้านความเสี่ยงไม่เปลี่ยนแปลงจากวันแรกของการให้สินเชื่อ ต้องกันสำรองรับความเสียหายที่อาจเกิดขึ้นในระยะ 1 ปี

ระดับที่ 2 ลูกหนี้ที่เริ่มผิดนัดชำระหนี้ หรือ Special mention ซึ่งเครดิตด้านความเสี่ยงเพิ่มขึ้นอย่างมีนัยสำคัญและระยะที่ 3 ซึ่งเป็นลูกหนี้ ที่กลายเป็นหนี้เสีย (NPLs) ต้องกันสำรองความเสียหายที่จะเกิดขึ้นตลอดอายุสัญญาลูกหนี้ทั้งหมด

ทั้งนี้ ในการบังคับใช้มาตรฐานทางบัญชีใหม่ในปี 2563 แบงก์ชาติ คาดว่า จะไม่กระทบธนาคารพาณิชย์ซึ่งได้เพิ่มปริมาณกันสำรองรองรับมาตรฐานทางบัญชีใหม่ล่วงหน้าแล้วเฉลี่ยสูงกว่าเกณฑ์ร้อยละ 150 ของหนี้ที่อาจเกิดความเสียหายในอนาคตแล้วแต่แนวโน้มภาวะเศรษฐกิจที่ชะลอตัวในปีหน้า อาจกระทบสภาพคล่องธนาคารพาณิชย์แต่ละแห่งมากน้อยแค่ไหน ขึ้นอยู่กับการกำหนดกลยุทธ์สถาบันการเงิน การกำกับดูแลคุณภาพสินเชื่อ และการติดตามสัญญาณความสามารถในการชำระหนี้ของลูกหนี้ โดยยอมรับว่า มาตรฐานทางบัญชีใหม่ สร้างความกังวลต่อสถาบันการเงิน ที่อาจสูญเสียความสามารถในการจัดกิจกรรมส่งเสริมตลาด และกระทบส่วนแบ่งตลาดในระยะต่อไป

แต่แบงก์ชาติ เชื่อว่า กิจกรรมส่งเสริมการตลาด และการขายทอดตลาดสินทรัพย์ในกลุ่มสินเชื่อที่มีหลักประกันจะไม่ได้รับผลกระทบจากมาตรฐานทางบัญชีใหม่ แต่อาจเพิ่มความระมัดระวังในการปล่อยสินเชื่อที่ไม่มีหลักทรัพย์ค้ำประกันมากขึ้น

ส่วนสถาบันการเงินเฉพาะกิจของรัฐ ถูกกำหนดให้ใช้มาตรฐานทางบัญชีฉบับใหม่ในปี 2568 แต่มีบางแห่งที่มีความพร้อมปฏิบัติตามมาตรฐานใหม่ในปี 2564 โดยไม่กระทบพันธกิจของรัฐบาล