วันนี้ (8 พ.ค.2567) นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ (เครดิตบูโร) โพสต์เฟซบุ๊ก surapol.opasatien ระบุ สถานการณ์หนี้บัตรเครดิตไทย ว่า ข้อมูลไตรมาสที่ 1/2567 เกี่ยวกับสินเชื่อบัตรเครดิตจากฐานข้อมูลสถิติที่ไม่มีตัวตนของเครดิตบูโร ตั้งแต่ต้นปี 2567 การจ่ายชำระหนี้ขั้นต่ำของบัตรเครดิตจะต้องเริ่มต้นที่ 8%จากเดิมที่ผ่อนผันในช่วงการระบาด covid-19 ที่กำหนดไว้ 5%

โดยมีคำถามมาโดยตลอดว่า ถ้ากติกาใหม่ออกมาจะทำให้หนี้เสียหรือ NPLs กระโดดหรือไม่ จะทำให้หนี้กำลังจะเสียหรือ SM กระโดดหรือไม่ หากดูตัวเลข ณ มี.ค.2567 ยอดหนี้บัตรเครดิตทั้งหมด 24 ล้านใบ เป็นเงิน 5.5 แสนล้านบาทเติบโต 3.2% ช่วงเดียวกันปีก่อน ถ้าเทียบจากสิ้นปี 2566 หดตัว 5.1% จากไตรมาสก่อนหน้า ถือว่าไม่มีอะไรแปลกใจ

ตัวเลขบัญชี สินเชื่อบัตรเครดิตที่เป็น NPLs ค้างเกิน 90 วันจะมีจำนวนประมาณ 1 ล้านบัตรเศษคิดเป็นยอดเงิน 6.4 หมื่นล้านบาทเติบโต 14.6% จากปีก่อน อันนี้เริ่มไม่สบายใจแล้ว

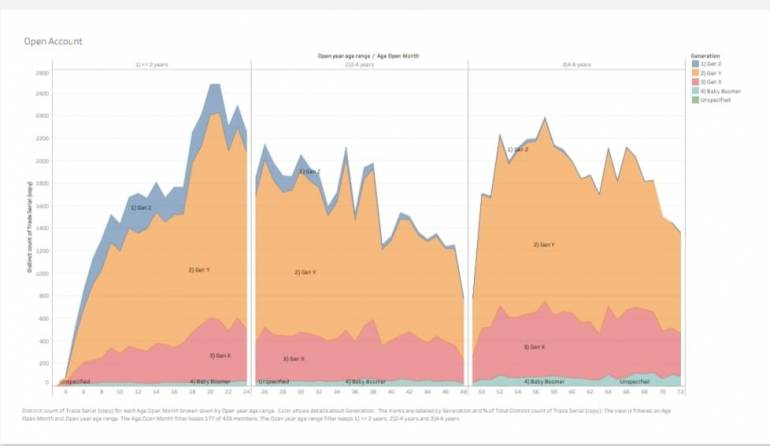

กราฟแสดงบัตรเครดิตที่เป็น SM.จำนวนเกือบสองแสนใบของกลุ่มGenYและGenX

กราฟแสดงบัตรเครดิตที่เป็น SM.จำนวนเกือบสองแสนใบของกลุ่มGenYและGenX

นายสุรพล กล่าวอีกว่า หากดู ยอดหนี้ที่เป็น SM หรือหนี้ที่กำลังจะเสียพบว่ามีจำนวนบัตรที่ชำระหนี้ได้แบบตะกุกตะกัก ติดๆ ขัดๆ 1.9 แสนบัตร จำนวนเงิน 1.2 หมื่นล้านบาท เติบโต 32.4% จากปีก่อน มาถึงตรงนี้เริ่มตาโตแล้วว่า แค่สามเดือนแรกของการปรับเพิ่มยอดชำระขั้นต่ำทำไมมันเกิดการกระโดดใน SM ตามต่อไปดูว่าแล้วมันโตจากปลายปี 2566 เท่าใดก็พบว่าเติบโตถึง 20.6% จากไตรมาสก่อนหน้า ถ้าเป็นอย่างนี้ก็ต้องบอกว่าเป็นอะไรที่ต้องระวังว่ามันจะไหลเพิ่ม ไหลแรงกว่าเดิมหรือไม่

นอกจากปัญหาค่าครองชีพแล้ว รายได้ไม่ฟื้นตัว เปราะบางจนนุ่มนิ่ม มันสะท้อนแล้วว่าชำระหนี้สินเชื่อนี้ได้ลำบากมากขึ้น

ทั้งนี้จากกราฟแสดงให้เห็นว่า บัตรเครดิตที่เป็น SM.จำนวนเกือบสองแสนใบ พบว่า เปิดมาไม่เกิน 2 ปี มีจำนวน 3.6 หมื่นบัตร อยู่ในมือคน Gen Y 2.3 หมื่นบัตร เปิดมามากกว่า 2 ปีแต่ไม่เกิน 4 ปีมีจำนวน 3.9 หมื่นบัตร อยู่ในมือ Gen Y 2.7หมื่นบัตร Gen X 9.2 พันบัตร เปิดมามากกว่า 4 ปีแต่ไม่เกิน 6 ปี 4.5 หมื่นบัตร อยู่ในมือคน Gen Y 3 หมื่นบัตร Gen X 1.2 หมื่นบัตร

“มีคำถามตัวโตๆ คือ SM.จะไหลต่อเป็น NPLs.อีกเท่าใด การกำหนดให้ชำระหนี้ขั้นต่ำเพิ่มขึ้นจาก 5% เป็น 8% และ 10%ตามลำดับ ช่วยแก้ปัญหาหนี้ได้จริงๆตามเป้าประสงค์มาตรการ ความจริงคนเรามีบัตรเครดิตได้หลายใบ การเพิ่มอีก 3%ของยอดหนี้ในแต่ละใบ คนไม่เคยเป็นหนี้อาจนึกไม่ออกว่าจะหมุนหาจากไหนไปจ่ายได้ และประการสุดท้ายค่าใช้จ่ายทั้งหลายมันเริ่มเพิ่มอย่างชัดเจนเช่น ไข่ไก่ ผักบางชนิด น้ำมันก็เริ่มขยับ เป็นต้น"

นายสุรพล เขียนปิดท้ายโพส ว่า การท่องตำราแก้ปัญหากับการท่องยุทธจักรแบบเดินเผชิญสืบ มันใช้ใจที่ต่างกัน ตัวอย่างเรื่องนี้คือหนังชีวิตจริง แต่ถ้ามองเป็นหนังอานิเมะ มันก็อาจผิดเพี้ยน ต้องกลับมาดูกันเพราะแค่ 3 เดือนกลิ่นมันแรงแบบโตขึ้น 32.4%yoy 20.6%qoq มันไม่ธรรมดานะครับ

อ่านข่าว:

เผยวิธีเก็บข้าว 10 ปี ผู้เชี่ยวชาญกังวลคุณค่าทางอาหารถูกย่อยสลาย