ยอดจองบ้านและคอนโดมีเนียมที่เกิดขึ้นใหม่ลดลงอย่างต่อเนื่อง หลังจากสถานการณ์ผ่านพ้นจนถึงปัจจุบัน สะท้อนให้เห็นว่ากำลังซื้อของผู้บริโภคหดตัวลง เนื่องจากสถาบันการเงินทุกแห่งคุมเข้มในการปล่อยสินเชื่อ ลามถึงบ้านมือสองที่ปิดประกาศขายทิ้งราคาถูก ยังคงค้างเติ่งอยู่ในระบบ จนเกิดปัญหาที่เรียกว่า "โอเวอร์ ซัพพลาย"

หลังจากหนี้เสียเริ่มลุกลามไปยังตลาดกลุ่มบน แม้หลายฝ่ายยังมองว่า การชะลอตัวครั้งนี้เป็นปัญหาชั่วคราวในระยะสั้นแต่ก็เริ่มมีข้อถกเถียงกันมากขึ้นว่าหรือภาคอสังหาริมทรัพย์ไทยกำลังอยู่ในวิกฤตอีกครั้ง พร้อมเรียกร้องมาตรการสนับสนุนจากภาครัฐ ที่เริ่มทยอยออกมาไม่ว่าจะเป็น มาตรการลดภาษี(Loan to value ratio :LTV) ของธนาคารประเทศไทย (ธปท.)

ศูนย์วิจัยเกียรตินาคินภัทร (KKP Research )วิเคราะห์สถานการณ์อสังหาริมทรัพย์ไทยในปีนี้ว่า การชะลอตัวของภาคอสังหาริมทรัพย์ กำลังสะท้อนภาพปัญหาเชิงโครงสร้างของภาคอสังหาริมทรัพย์มากกว่าจะเป็นปัญหาชั่วคราวและจะรุนแรงยาวนานกว่าที่หลายฝ่ายประเมินไว้ ซึ่งมาตรการกระตุ้นภาคอสังหาริมทรัพย์ที่ออกมาอาจช่วยไม่ได้มากนัก

ปัญหาอุปทานล้นตลาดที่ทวีความรุนแรงมากขึ้น โดยเฉพาะที่อยู่อาศัยแนวราบ ทั้งบ้านเดี่ยวและทาวน์เฮาส์ มีส่วนเกินอยู่กว่า 2 แสนยูนิตและอาจต้องใช้เวลาในการระบายมากถึง 6 ปี

ขณะที่การปรับตัวของผู้พัฒนาอสังหาริมทรัพย์ที่โดยธรรมชาติปรับตัวได้ช้ากว่าการเปลี่ยนแปลงของตลาด ปัจจุบันปริมาณที่อยู่อาศัยใหม่ยังคงทยอยออกมาจากโครงการเปิดตัวใหม่ที่ขยายตัวในช่วง 2 ไตรมาสแรกของปี 2566 และคาดว่าจะยังมีอุปทานใหม่ที่กำลังก่อสร้างและทยอยออกมาอย่างต่อเนื่องหลังจากนี้ ทำให้การระบายอสังหาริมทรัพย์ส่วนเกินอาจต้องใช้ระยะเวลามากกว่า 6 ปี

กำลังซื้อเปราะบาง-หนี้ครัวเรือนสูง-เศรษฐกิจซบยาว

KKP Research วิเคราะห์อีกว่า อุปสงค์ที่อาจซบเซามากกว่าที่หลายฝ่ายคาด แม้ว่าการเติบโตของเศรษฐกิจตามการคาดการณ์ของนักวิเคราะห์ส่วนใหญ่จะอยู่ที่ประมาณ 2.6%-2.7% ถือว่าอยู่ในระดับต่ำมาตลอดตั้งแต่หลังโควิด-19 ที่เติบโตได้เฉลี่ยมากกว่า 3%

ยิ่งกว่านั้น ตัวเลขเศรษฐกิจ (GDP) อาจไม่สะท้อนภาพเศรษฐกิจและอุปสงค์ที่แท้จริงได้ นับตั้งแต่จากโควิด-19 เศรษฐกิจไทยเติบโตได้จากภาคท่องเที่ยวที่ฟื้นตัวเป็นหลัก ขณะที่ภาคเศรษฐกิจอื่น โดยเฉพาะในภาคการผลิตกลับเป็นตัวฉุดเศรษฐกิจที่หดตัวติดต่อกันมา 9 ไตรมาส

เรียกได้ว่า ปัจจุบันเศรษฐกิจไทยกำลังอยู่ในภาวะถดถอย จนส่งผลต่อกำลังซื้อที่เปราะบางมากกว่าตัวเลขเศรษฐกิจที่ออกมา รวมไปถึงภาคอสังหาริมทรัพย์ที่ซบเซาลงเป็นสัญญาณหนึ่งที่ชัดเจน

ปัญหาหนี้ครัวเรือนที่สูงเป็นประวัติการณ์ จนทำให้ฐานะทางการเงินของครัวเรือนเปราะบาง (Household balance sheet recession) หากย้อนกลับไปตั้งแต่ช่วงก่อนวิกฤตต้มยำกุ้งจะพบว่าราคาบ้านสะท้อนถึงการบริโภคโดยรวมเพิ่มขึ้นไปพร้อม ๆ กับหนี้คงค้างของภาคเอกชนและครัวเรือน (Debt-fueled consumption)

แต่สิ่งที่แตกต่างกันระหว่างปัจจุบันและอดีต คือ ในอดีตราคาบ้าน (และการบริโภคโดยรวม) ถูกผลักดันจากหนี้ของบริษัทเอกชนจนแตะจุดสูงสุดที่ระดับเกือบ 180% ของ GDP ก่อนเกิดเป็นวิกฤต ขณะที่ในปัจจุบันราคาบ้านกลับถูกผลักดันจากหนี้ของภาคครัวเรือนเป็นหลัก โดยหนี้ครัวเรือนเพิ่มขึ้นจากประมาณ 60% ในช่วงปี 1997 มามากกว่า 90% ในปัจจุบัน

ยิ่งไปกว่านั้น คือ หนี้ครัวเรือนต่อ GDP อาจเป็นการประเมินกำลังซื้อของภาคครัวเรือนที่ดีเกินจริง เนื่องจากการเติบโตของ GDP ในระยะ 10 ปีหลัง ไม่ได้ส่งผ่านไปยัง ค่าจ้าง หรือกำลังซื้อของภาคครัวเรือน โดยตั้งแต่ปี2556จนถึงปี2567 เศรษฐกิจไทยเติบได้เฉลี่ย 3.5% ต่อปี ขณะที่ค่าจ้างเฉลี่ยเติบโตได้เพียง 1.6%

หากเทียบหนี้ครัวเรือนต่อรายได้ของครัวเรือนพบว่าปัจจุบันอยู่ในระดับมากกว่า 200% หรือประชาชนโดยทั่วไปมีหนี้มากกว่ารายได้มากกว่า 2 เท่า เพิ่มขึ้นจากช่วงปี2548 ที่มีหนี้มากกว่าเพียง 140% หรือ 1.4 เท่า และส่งผลให้ราคาบ้านในปัจจุบันปรับสูงสุดเป็นประวัติการณ์

ศูนย์วิจัยเกียรตินาคินภัทร มองว่าภาระหนี้ครัวเรือนที่สูงในระดับนี้กดดันกำลังซื้อของภาคครัวเรือนอย่างมาก โดยเฉพาะอสังหาริมทรัพย์อย่างหลีกเลี่ยงไม่ได้ ขณะเดียวกันภาคธนาคารระมัดระวังในการปล่อยสินเชื่อมากขึ้นอย่างต่อเนื่องโดยเฉพาะในกลุ่มตลาดบ้านราคาปานกลาง-ล่าง

"หั่นราคาบ้าน" จุดเปลี่ยนอสังหาฯไทย

ศูนย์วิจัยเกียรตินาคินภัทร ประเมินว่าระดับราคาบ้านจะปรับตัวลดลงตามกลไกตลาดในที่สุด และอาจสร้างแรงกระเพื่อมที่รุนแรงและยาวนานกว่าที่หลายฝ่ายคาดไว้ แม้ว่าปัจจุบันราคาของภาคอสังหาริมทรัพย์ยังไม่มีสัญญาณว่าจะปรับลดลงอย่างชัดเจน

แต่สิ่งที่น่ากังวล คือ อัตราการทำกำไรขั้นต้นของกลุ่มอุตสาหกรรมผู้พัฒนาอสังหาริมทรัพย์ลดลงต่อเนื่องในช่วงที่ผ่านมา สะท้อนว่ากำลังมีการแข่งขันด้านราคาที่ทวีความรุนแรงมากขึ้น หรือ การประเมินราคาของภาคธนาคารที่เริ่มชะลอตัวตามแนวโน้มราคาซื้อขายที่แท้จริงของตลาดในภาพรวม

กลุ่มทาวน์เฮาส์ที่เผชิญกับการหดตัวต่อเนื่องเริ่มส่งสัญญาณการปรับลดราคามากขึ้น ตั้งแต่ต้นปี2567 ตามการสำรวจราคาที่ยังอยู่ระหว่างขายในพื้นที่นนทบุรี ปทุมธานี และ สมุทรปราการ

ทั้งนี้ภาคครัวเรือนไทย เริ่มเข้าสู่วัฏจักรการลดหนี้ (Deleveraging cycle) ตั้งแต่ปลายปี2564จากภาระหนี้ที่สูงขึ้นและความสามารถในการชำระหนี้ที่ลดลง สินเชื่อที่อยู่อาศัยหดตัวและหนี้เสียเริ่มปรับตัวสูงขึ้น ส่งผลให้การปล่อยสินเชื่อของภาคธนาคารที่เป็นปัจจัยขับเคลื่อนหลักหดตัวลดในรอบ 20 ปีและยังมีแนวโน้มจะหดตัวลงต่อเนื่องต่อไปอีกและจะกดดันราคาบ้านให้ปรับตัวลงตาม

KKP Research ตั้งข้อสังเกตว่าสัญญาณทางเศรษฐกิจหลายประการที่กำลังเกิดขึ้น มีลักษณะคล้ายคลึงกับวิกฤตเศรษฐกิจของญี่ปุ่นเมื่อ 2 ทศวรรษที่แล้ว และนำไปสู่ภาวะเศรษฐกิจซบเซาที่ยาวของญี่ปุ่นจนกลายเป็นทศวรรษที่สูญหาย

หลังจากฟองสบู่ราคาบ้านญี่ปุ่นแตกในปี 1990 สินเชื่อบ้านญี่ปุ่นเริ่มหดตัวอย่างรุนแรงและกดดันให้ราคาบ้านทั้งใหม่และมือสองลดลงอย่างต่อเนื่อง ซึ่งก่อให้เกิด Negative wealth effect กล่าวคือ ราคาบ้านที่ปรับลดลงทำให้มูลค่าของหลักประกันและความมั่งคั่งของครัวเรือนลดลง

นอกจากภาคครัวเรือนจะระมัดระวังการใช้จ่ายมากขึ้นแล้ว ภาคธนาคารต้องแบกรับความเสี่ยงหรือความเสียหายจนต้องเข้มงวดในการปล่อยสินเชื่อมากขึ้น

รวมถึง การเข้าสู่สังคมผู้สูงอายุ การหดตัวของประชากรญี่ปุ่นในระยะยาวและการที่คนรุ่นใหม่เลือกจะสร้างครอบครัวลดลง (Household formation) ซึ่งนำไปสู่การเปลี่ยนทิศทางตลาดอสังหาริมทรัพย์ของญี่ปุ่นเป็นขาลงอย่างชัดเจนจนไม่สามารถฟื้นตัวสู่ระดับเดิมได้

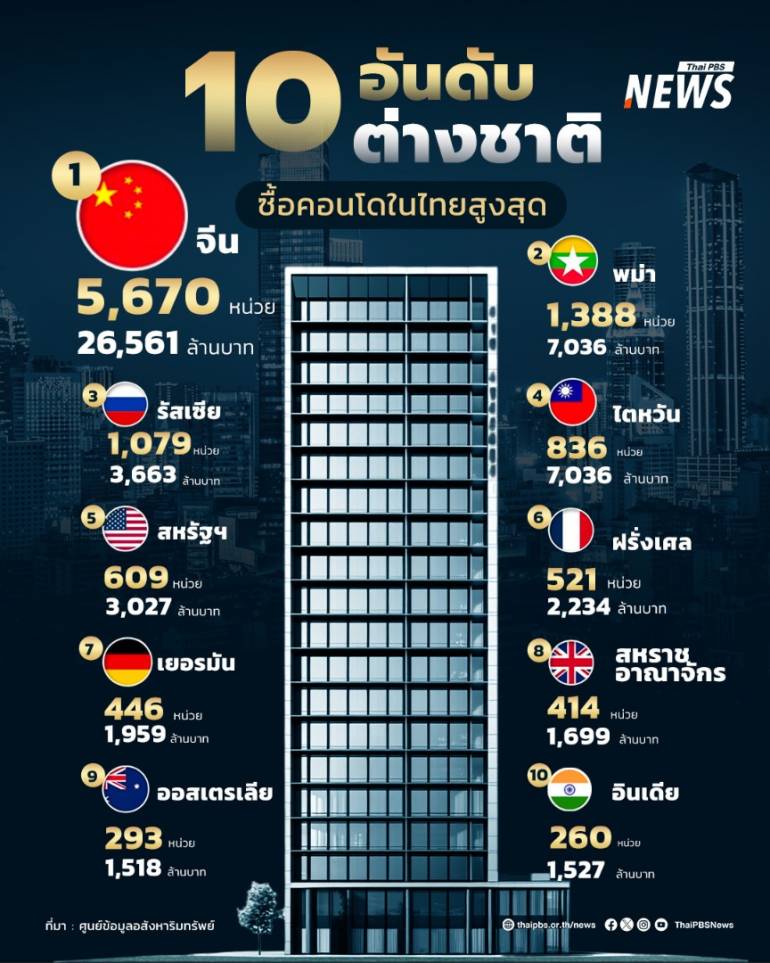

สำหรับประเทศไทยมีทิศทางในระยะยาวอาจเดินรอยตามญี่ปุ่นเนื่องจาก โครง สร้างประชากรช่วงอายุ 25-65 ปี ซึ่งเป็นกลุ่มขับเคลื่อนหลักในภาคอสังหา ริมทรัพย์เริ่มเปลี่ยนเป็นทิศทางขาลง จึงมีแนวโน้มส่งผลให้อุปสงค์การซื้อที่อยู่อาศัยมีทิศทางชะลอตัวในระยะข้างหน้า นอกจากนี้ แรงซื้อต่างชาติยังมีข้อจำกัดด้านกฎหมายอยู่

“ยังเร็วไปที่จะสรุปว่าภาคอสังหาริมทรัพย์ไทยจะเดินตาม ทศวรรษที่สูญหาย ของญี่ปุ่น เนื่องจากจุดเริ่มต้นปัญหาของไทยไม่ได้เริ่มจากการเก็งกำไรในภาคอสังหาริมทรัพย์เหมือนญี่ปุ่นที่ในที่สุดนำไปสู่เหตุการณ์ฟองสบู่แตกจนเป็นวิกฤตเศรษฐกิจ แต่เศรษฐกิจไทยจะค่อย ๆ เข้าสู่ภาวะซบเซาอย่างค่อยเป็นค่อยไป ซึ่งอีกทางหนึ่ง นับเป็นการเปิดโอกาสในการปรับโครงสร้างเศรษฐกิจได้มากกว่า”

สำหรับมาตรการกระตุ้นภาคอสังหาริมทรัพย์ที่ออกมา มองว่ามาตรการเพิ่มเกณฑ์สัดส่วนสินเชื่อต่อมูลค่าบ้าน (Loan to Value: LTV) อาจมีส่วนพยุงภาคอสังหาริมทรัพย์ในระยะสั้นแค่บางส่วน แต่ในระยะยาวคงไม่สามารถพลิกฟื้นภาคอสังหาริมทรัพย์ที่ซบเซาจากปัญหาเชิงโครงสร้างที่กล่าวถึงก่อนหน้านี้ได้

คาดว่ามาตรการ LTV จะส่งผลให้ ช่วยพยุงภาคอสังหาริมทรัพย์ราคาสูง

โดยผู้กู้ในกลุ่มรายได้สูงและมีเครดิตที่ดีอยู่จะสามารถซื้อที่อยู่อาศัยได้โดยใช้เงินดาวน์น้อยลง อสังหาริมทรัพย์กลุ่มราคากลาง-ล่างอาจไม่ได้รับอานิสงส์มากนัก เนื่องจากธนาคารยังระมัดระวังการปล่อยสินเชื่อกับลูกค้ากลุ่มนี้ตามแนวโน้มรายได้และเศรษฐกิจที่ไม่ฟื้นตัวชัดเจนไม่ว่าจะมีมาตรการ LTV หรือไม่ก็ตาม

นอกจากนี้ หากราคาบ้านมีแนวโน้มลดลงอย่างชัดเจนจะส่งผลให้ภาคธนาคารเข้มงวดในการปล่อยสินเชื่อมากขึ้น เนื่องจากความเสี่ยงมูลค่าหลักประกันเพิ่มสูงขึ้น ซึ่งอาจสร้างความเสียหายมหาศาลหากการผิดชำระหนี้เกิดขึ้น

อย่างไรก็ดี การปรับเกณฑ์ LTV อาจจะช่วยให้ลูกค้าบางส่วนกล้าจะยื่นขอกู้มากขึ้นและทำให้ธนาคารสามารถเข้าถึงลูกหนี้ที่ยังมีเครดิตดีอยู่ได้เพิ่มขึ้น

ยังเร็วที่จะวิเคราะห์ได้ว่ามาตรการดังกล่าวจะช่วยแก้ไขปัญหาธนาคารไม่ยอมปล่อยกู้มากน้อยเพียงใด

"เปิดต่างชาติถือครอง" ทางออกระยะยาว

แม้ว่า มาตรการระยะสั้นมีความจำเป็นในการช่วยพยุงความเชื่อมั่นของภาคอสังหาริมทรัพย์ แต่ทางออกในระยะยาว มองว่ามี 2 แนวทาง คือ การยกระดับรายได้ของประชาชน ซึ่งจะช่วยแก้ไขปัญหาทั้งเรื่องหนี้ครัวเรือนและภาคอสังหาริมทรัพย์ซบเซาไปพร้อม ๆ กัน เศรษฐกิจที่ฟื้นตัว รายได้ที่เพิ่มขึ้นอย่างยั่งยืนจะช่วยภาระหนี้ของครัวเรือนลดลง ธนาคารมีความมั่นใจที่จะปล่อยสินเชื่อมากขึ้น

และนโยบายแรงงานต่างชาติและการถือครองอสังหาริมทรัพย์ที่ต้องทบทวนให้สอดคล้องกับสถานการณ์ เกิดน้อย โตต่ำ ของไทย โดยเฉพาะการส่งเสริมแรงงานทักษะสูงจากทั่วโลกให้เข้ามาในประเทศ ซึ่งสิทธิในการถือครองอสังหาริมทรัพย์ถือเป็นหนึ่งในปัจจัยสำคัญในการดึงดูด

แต่ในขณะเดียวกันก็ต้องหาทางรับมือกับข้อกังวลของการเปิดเสรีให้ชาวต่างชาติมาถือครองอสังหาริมทรัพย์ที่สำคัญ เช่น การทำให้คนไทยมีต้นทุนที่แพงขึ้นในการเข้าถึงอสังหาริมทรัพย์และที่ดิน

ภาครัฐไม่ควรเปิดเสรีอย่างไร้ข้อจำกัด ควรมีมาตรการหรือกำหนดหลักเกณฑ์อย่างเป็นระบบเกี่ยวกับประเภท จำนวน ระยะเวลา หรือพื้นที่ที่ชาวต่างชาติสามารถเข้ามาถือครองอสังหาริมทรัพย์ได้ หรือการเก็บภาษีถือครองของต่างชาติกับกลุ่มที่ไม่ใช่แรงงานทักษะสูงเป็นรายปี หรือตามมูลค่าอสังหาริมทรัพย์ เหมือนกับสิงคโปร์ที่กำหนดภาษีการซื้อ 60% ของราคาบ้านหากเป็นชาวต่างชาติ ซึ่งเป็นการสร้างรายได้แก่ภาครัฐอีกทางหนึ่ง ขณะเดียวกัน ภาครัฐอาจลงทุนหรืออุดหนุนกลุ่มคนไทยที่มีรายได้น้อยให้เข้าถึงอสังหาริมทรัพย์ในราคาที่ไม่แพงจนเกินไปได้มากขึ้น

แน่นอนว่าการดำเนินการมาตรการต่าง ๆ ต้องศึกษาชั่งน้ำหนักข้อดีและข้อเสียอย่างถี่ถ้วน ทั้งในระยะสั้นและระยะยาว มีการกำหนดเป้าหมายเชิงนโยบายและหลักเกณฑ์ที่ชัดเจน พร้อมรับฟังความคิดเห็นของประชาชนในวงกว้างอย่างรอบด้านและครบถ้วน

คงต้องติดตามว่า ภาคอสังหาฯที่เคยเป็นหนึ่งในเครื่องยนต์ผลักดันเศรษฐกิจไทยจะฟื้นกลับมารุ่งเรืองเหมือนในอดีต ซึ่งคิดเป็น 10% ของ GDP และจ้างงาน 2.5 – 3.0 ล้านคน หรือ 6-7% ของกำลังแรงงานทั้งหมด หากรัฐบาลปล่อยให้ภาคอสังหาฯปรับตัวโดยไม่มีมาตรการช่วยเหลือเลยอาจสร้างผลกระทบต่อเศรษฐกิจในวงกว้างมากกว่าในระยะสั้น

อ่านข่าว:

สคฝ.เผยปี 67 "คนไทยส่วนใหญ่" มีเงินฝากต่ำกว่า 1 ล้านบาท

"ทุเรียน" ยังครองแชมป์ส่งออก 2 เดือนนำรายได้เข้าไทยกว่า 4 พันล้านบาท

เจาะตลาด“ข้าวอินทรีย์” สนค.ชี้ปี 77 มูลค่าพุ่ง 4.05 แสนล้าน โตรับเทรนด์โลก