กลายเป็นประเด็นทำโซเซียลถกสนั่นในช่วงที่ผ่านมา หลังมีคนโพสต์เฟซบุ๊กอ้างตัวเป็นผู้กู้ยืมเงิน กยศ. รีวิวการบิดหนี้ กยศ. กว่า 500,000 บาท ชักชวนให้ผู้กู้คนอื่นทำตาม ไม่ต้องชำระหนี้คืน กยศ.

ในเรื่องนี้ กยศ. หรือ กองทุนเงินให้กู้ยืมเพื่อการศึกษา ได้ออกมาเตือนทันที ว่า การชักชวนหรือสนับสนุนให้ผู้อื่น "หลีกเลี่ยงการชำระหนี้" หรือ "โอนทรัพย์สินเพื่อหลีกเลี่ยงการบังคับชำระหนี้" ถือเป็นการกระทำที่ขาดจิตสำนึกความรับผิดชอบและผิดกฎหมาย ซึ่งจะส่งผลกระทบต่อนักเรียน นักศึกษารุ่นน้อง

กยศ.ซึ่งเป็นหน่วยงานของรัฐ ให้กู้ยืมเงินเพื่อการศึกษา ใช้เงินจากงบประมาณแผ่นดินและเงินที่ได้รับชำระหนี้ของผู้กู้ยืมรุ่นพี่กลับมาเป็นทุนหมุนเวียนเพื่อนำไปสร้างโอกาสทางการศึกษา ให้ผู้ที่ต้องการศึกษาต่อเข้าถึงแหล่งเงินทุนที่มีดอกเบี้ยต่ำ ร้อยละ 1 ต่อปี มีเวลาผ่อนชำระถึง 15 ปี รวมทั้งมีเงื่อนไขการผ่อนชำระหนี้ที่ยืดหยุ่น ดังนั้น การชำระหนี้จึงเป็นหน้าที่และความรับผิดชอบที่ผู้กู้ยืมทุกคนควรปฏิบัติ

ข้อมูลอัปเดต 2567 กยศ. มีผู้กู้ยืมเงินกองทุน ณ วันที่ 30 ก.ย. จำนวน 7,112,733 คน แบ่งเป็น

- อยู่ระหว่างการชำระหนี้ 3,614,915 คน หรือ คิดเป็น 51%

- อยู่ในช่วงปลอดหนี้ 1,492,743 คน หรือ คิดเป็น 21%

- ผู้ชำระหนี้เสร็จสิ้น 1,931,321 คน หรือ คิดเป็น 27%

- เสียชีวิต/ทุพพลภาพ 73,754 คน หรือ คิดเป็น 1%

อ่านข่าว : ลูกหนี้เฮ ! กยศ.ปรับคำนวณยอดหนี้ใหม่ ให้ผู้กู้ยืมกว่า 2.98 ล้านคน

"เบี้ยวจ่ายหนี้" อาจมีความผิดอาญา "ฐานโกงเจ้าหนี้"

อย่างในกรณีที่เป็นข่าว "การเบี้ยวหนี้" ด้วยการ "โอนทรัพย์สินไปให้ผู้อื่น" โดยมีเจตนาไม่ให้ กยศ.ได้รับชำระหนี้นั้น นอกจาก กยศ.จะสามารถยื่นคำร้องต่อศาลเพื่อขอเพิกถอนการโอนทรัพย์สินนั้นได้ตามประมวลกฎหมายแพ่งและพาณิชย์มาตรา 237 แล้ว "ผู้กู้ยืมเงิน" อาจมีความรับผิดตามประมวลกฎหมายอาญามาตรา 350 ฐานโกงเจ้าหนี้ ด้วย

ตามประมวลกฎหมายอาญามาตรา 350 ที่กำหนดว่าผู้ใดเพื่อมิให้เจ้าหนี้ของตนหรือของผู้อื่นได้รับชำระหนี้ทั้งหมดหรือแต่บางส่วน ซึ่งได้ใช้หรือจะใช้สิทธิเรียกร้องทางศาลให้ชำระหนี้ ย้ายไปเสีย ซ่อนเร้น หรือโอนไปให้แก่ผู้อื่นซึ่งทรัพย์ใดก็ดี แกล้งให้ตนเองเป็นหนี้จำนวนใดอันไม่เป็นความจริงก็ดี ต้องระวางโทษจำคุกไม่เกิน 2 ปี หรือปรับไม่เกิน 40,000 บาท หรือทั้งจำทั้งปรับ

นอกจากนี้ ผู้ที่ให้ความช่วยเหลือให้ความสะดวกในการกระทำความผิด จะเข้าข่ายผู้สนับสนุนซึ่งจะมีความผิดและได้รับโทษทางอาญาเช่นกัน

ที่ผ่านมา กยศ.ดำเนินคดีทั้งทางแพ่งและอาญา ในความผิดฐานโกงเจ้าหนี้ไปแล้วกว่า 40 คน

นี้จึงเป็นเหตุผลส่วนหนึ่งว่าไม่ควรที่จะทำอะไรที่ไม่ถูกต้อง เพราะสิ่งที่ตามมาอาจต้องรับผิดชอบกับผลของการกระทำนั้น ๆ อย่างหลีกเลี่ยงไม่ได้ และหากผู้กู้ยืมคนใด ที่มีปัญหาทางการเงิน และไม่สามารถชำระหนี้ได้ตามกำหนด ในประเด็นนี้ก็มีทางออก โดยสามารถติดต่อกับ กยศ.เพื่อขอปรับโครงสร้างหนี้เพื่อขยายระยะเวลาการชำระหนี้ได้ แล้ว โดยไม่ต้องไปคิดเรื่องเบี้ยวหนี้ ทำทุกอย่างให้ถูกต้องดีกว่าแน่นอน

จากนี้จะพาไปดูหลักเกณฑ์การชำระหนี้ หากใครไม่ชำระเงินคืนตามกำหนดจะเกิดอะไรขึ้นบ้างจากการผิดนัดชำระหนี้ รวมถึงถูกฟ้องร้องบังคับคดีตามกฎหมาย นั้นเริ่มตั้งแต่ขั้นตอนไหน

หากผู้กู้ยืมไม่ชำระเงินคืนตามกำหนดจะทำให้เกิดภาระดอกเบี้ยที่เพิ่มขึ้นและเกิดเบี้ยปรับจากการผิดนัดชำระหนี้ รวมถึงอาจถูกฟ้องร้องบังคับคดีตามกฎหมาย

ลูกหนี้ต้องรู้ - รับผิดชอบ กู้ "กยศ." ไม่คืนจะเกิดอะไรขึ้น

มาถึงตรงนี้ หลายคนคงอยากรู้ว่า หากไม่ได้ชำระเงินคืนตามกำหนดจะเกิดอะไรขึ้นบ้าง โดยเงื่อนไขการชำระหนี้ วันครบกำหนดชำระ ของ กยศ. คือ "วันที่ 5 กรกฎาคม ของทุกปี" ซึ่งผู้กู้ยืมมีหน้าที่ชำระเงินคืน กยศ. ดังนี้

- หลังเรียนจบการศึกษา หรือเลิกการศึกษาแล้ว ครบระยะเวลาปลอดหนี้ตามเงื่อนไขของลักษณะการกู้ยืมที่กองทุนกำหนด

- หากผู้กู้ยืมยังอยู่ระหว่างการศึกษา แต่ไม่ได้กู้ยืมเงิน กยศ. ต้องแจ้งสถานภาพให้กองทุนทราบ หากไม่แจ้งสถานภาพจะถือว่าเป็นผู้ครบกำหนดชำระหนี้ ตามเงื่อนไขที่กองทุนกำหนด

- หากครบกำหนดชำระหนี้แล้วยังไม่มีงานทำ สามารถขอผ่อนผันได้ตามเงื่อนไขที่กำหนด

กรณีที่ผู้กู้ยืมได้ทำการชำระหนี้ปิดบัญชี (Pay Off) เป็นที่เรียบร้อยแล้ว สามารถขอหนังสือรับรองการปลอดหนี้จากกองทุนได้ คลิกที่นี่ หนังสือรับรองการปลอดหนี้กองทุนเงินให้กู้ยืมเพื่อการศึกษา

กองทุนได้กำหนดคุณสมบัติของผู้กู้ยืมแบ่งเป็น 5 ลักษณะ ดังนี้

- ลักษณะที่ 1 นักเรียนหรือนักศึกษาที่ขาดแคลนทุนทรัพย์

- ลักษณะที่ 2 นักเรียนหรือนักศึกษาที่ศึกษาในสาขาวิชาที่เป็นความต้องการหลัก ซึ่งมีความชัดเจนของการผลิต กำลังคนและมีความจำเป็นต่อการพัฒนาประเทศ

- ลักษณะที่ 3 นักเรียนหรือนักศึกษาที่ศึกษาในสาขาวิชาขาดแคลน หรือที่กองทุนมุ่งส่งเสริมเป็นพิเศษ

- ลักษณะที่ 4 นักเรียนหรือนักศึกษาที่เรียนดีเพื่อสร้างความเป็นเลิศ โดยให้กู้ในระดับปริญญาโท

- ลักษณะที่ 5 ลักษณะอื่นตามความจำเป็นและเหมาะสม

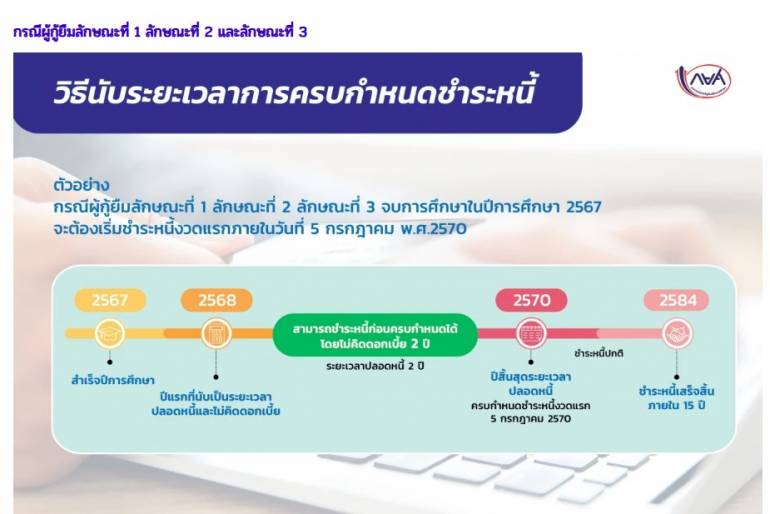

วิธีนับระยะเวลาการครบกำหนดชำระหนี้ของผู้กู้ยืม กยศ.

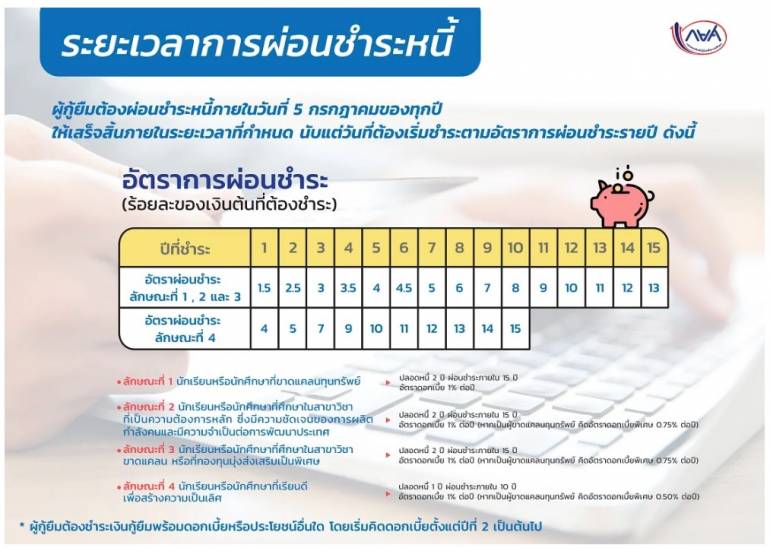

ระยะเวลาการผ่อนชำระหนี้

ผู้กู้ยืมจะต้องชำระ เงินที่กู้ยืมมาพร้อมทั้งดอกเบี้ยหรือประโยชน์อื่นใด 1% ต่อปี โดยต้องชำระคืนให้เสร็จสิ้นภายใน 15 ปี (นับแต่วันเริ่มชำระหนี้) ส่วนการชำระหนี้งวดต่อ ๆ ไปผู้กู้ยืมจะต้องชำระเงินต้นคืน ตามอัตราผ่อนชำระที่กองทุนกำหนด พร้อมด้วยดอกเบี้ยของเงินต้นที่คงค้าง ภายในวันที่ 5 ก.ค.ของทุกปี

หากผู้กู้ยืมเงินผิดนัดชำระหนี้ สิ่งแรกที่ผู้กู้ยืมเงินจะต้องเจอคือ ค่าปรับ หรือค่าธรรมเนียมจัดการกรณีผิดนัดชำระหนี้ตามอัตราที่กองทุนกำหนด

1.กรณีผิดนัดชำระหนี้ ต้องโดนค่าปรับ

หากผู้กู้ยืมไม่ชำระหนี้ตามกำหนดจะต้องเสียค่าปรับหรือค่าธรรมเนียมจัดการ ในอัตรา เบี้ยปรับ 0.5% ต่อปี ของเงินต้นงวดที่ค้างชำระ

(เงินต้นงวดที่ค้างชำระ x 0.5%) X จำนวนวันที่ค้างชำระของงวดนั้น หารด้วย 365 วัน

ยกตัวอย่าง..

เงินต้นงวดที่ค้างชำระ 10,000 บาท เบี้ยปรับ 50 บาท คิดเป็นรายวัน ๆ ละ 0.13 บาท นับถัดจากวันที่ผิดนัดชำระหนี้

หมายเหตุ : กยศ.ได้ปรับลดอัตราเบี้ยปรับ หรือค่าธรรมเนียมกรณีผิดนัดชำระเงินกู้ยืมคืน จากอัตราเดิมร้อยละ 7.5 ต่อปี เป็นร้อยละ 0.5 ต่อปี ตาม พ.ร.บ. กยศ. (ฉบับที่ 2) พ.ศ. 2566 มีผลตั้งแต่วันที่ 20 มีนาคม 2566

2. ดำเนินคดี

หากมีการผิดนัดชำระ นอกจากจะต้องจ่ายค่าปรับ และเสียค่าธรรมเนียมแล้ว หากไม่ชำระคืนเป็นเวลานานก็จะถูกฟ้องดำเนินคดี โดยมีเงื่อนไขที่ "ถูกฟ้องร้อง" ดังนี้

- กองทุนส่งหนังสือบอกเลิกสัญญากู้ยืม ให้ผู้กู้ยืมและผู้ค้ำประกันทราบ และขอให้มีการชำระหนี้ หากผู้กู้ยืมไม่ชำระหนี้ภายในระยะเวลาที่กำหนดอาจถูกดำเนินคดี

- บมจ.ธนาคารกรุงไทย ดำเนินการฟ้องคดีกับผู้กู้ยืม และผู้ค้ำประกันตามสัญญากู้ยืมเงิน (ผู้กู้ยืมและผู้ค้ำประกันจะได้รับหมายศาล)

- เมื่อศาลมีหมายนัด ผู้กู้ยืมและผู้ค้ำประกันต้องไปตามนัด โดยในวันนัดจะมีการไกล่เกลี่ยประนีประนอม

- ศาลพิพากษา เมื่อศาลมีคำพิพากษา ผู้กู้ยืมและผู้ค้ำประกันจะต้องชำระหนี้ตามคำพิพากษานั้น

ทั้งนี้ หากยังไม่มีการชำระหนี้ตามคำพิพากษา กองทุนจะส่งคำบังคับให้ผู้กู้ยืมและผู้ค้ำประกัน และจะทำการยึดทรัพย์ตามกฎหมายต่อไป

กรณีที่ผู้กู้ยืมได้รับคำบังคับจากศาล เนื่องจากผู้กู้ยืมไม่ได้ชำระหนี้จนถูกดำเนินคดีต่อศาล และไม่ได้ไปตามที่ศาลนัด ทำให้ศาลพิพากษาให้ชำระหนี้ทั้งหมดพร้อมทั้งดอกเบี้ยและเบี้ยปรับที่ผิดนัด ผู้กู้ยืมและผู้ค้ำประกันจะต้องชำระหนี้ตามคำพิพากษา พร้อมทั้งค่าฤชาธรรมเนียมที่ศาลสั่งซึ่งรวมถึงค่าทนายความด้วย (โดยชำระหนี้ที่ บมจ.ธนาคารกรุงไทยทุกสาขา) ข้อมูลเพิ่มเติม กองทุนให้กู้ยืมเพื่อการศึกษา

3. ถูกบังคับคดี หรือ ถูกอายัดทรัพย์

หลังจากที่ "ศาลมีคำพิพากษา" หากผู้กู้ยืมไม่ปฏิบัติตามคำสั่งศาลหรือชำระหนี้ให้เสร็จสิ้น กองทุนจะดำเนินการ "สืบทรัพย์" ของ "ผู้กู้ยืมและผู้ค้ำประกัน" และ "บังคับคดี" โดยการ "ยึดทรัพย์สินและประกาศขายทอดตลาด" เพื่อนำเงินมาชำระหนี้คืนกองทุน ในกรณีนี้ "ผู้กู้ยืม" และ "ผู้ค้ำประกัน" ควรทำอย่างไรต่อนั้น มีทางเลือกดังนี้ คือ 1.ชำระหนี้ปิดบัญชี หรือ 2. ไกล่เกลี่ยชั้นบังคับคดี ตามขั้นตอนทางกฎหมาย (กรณีผู้กู้ถูกยึดทรัพย์)

หมายเหตุ : การทำบันทึกข้อตกลงไกล่เกลี่ยชั้นบังคับคดี ผู้กู้ยืมหรือผู้ค้ำประกัน จะต้องติดต่อสำนักงานกองทุนฯ หรือสำนักงานทนายความผู้รับมอบอำนาจของกองทุนฯ ก่อนมีการขายทอดตลาดทรัพย์อย่างน้อย 7 วันทำการ

สุดท้าย ใครยังเป็น "ลูกหนี้ กยศ." อย่าลืมรับผิดชอบในการจ่ายชำระหนี้ให้ตรงตามกำหนด นั้นเพื่อเป็นการส่งต่อโอกาสทางการศึกษาให้ นักเรียน นักศึกษา รุ่นน้องต่อไป เช่นเดียวกันกับเราที่ได้รับโอกาส

อ่านข่าว : นายกฯ แถลงผลงาน 90 วัน ยันปี 68 โอกาสของคนไทยลุยเงินดิจิทัล