จากที่ธนาคารแห่งประเทศไทยเคยกังวลสัญญาณเก็งกำไรซื้อที่อยูู่อาศัย ตอนนี้สถานการณ์ดีขึ้น หลังจากมาตรการกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัย (LTV) ไม่ให้เก็งกำไร ที่ใช้มาแล้วกว่า 4 เดือน มีผลให้ผู้กู้ซื้อบ้านพร้อมกันหลายหลัง ต้องจ่ายเงินดาวน์แพงขึ้น แต่ล่าสุดธนาคารแห่งประเทศไทย ประกาศคลายเงื่อนไขบางอย่างลงมา

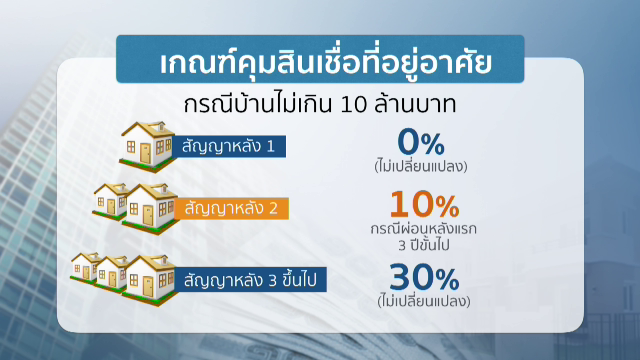

มาตรการที่ป้องกันการเก็งกำไรอสังหาฯ เริ่มใช้ตั้งแต่ 1 เม.ย.62 กรณีใครกู้ซื้อบ้าน คอนโดฯ ไม่เกิน 10 ล้านบาท โดยไม่มีหนี้ค้างในบ้านหลังอื่น ไม่ต้องวางเงินดาวน์ได้เช่นเดิม แต่หากใครซื้อหลังที่สองหลังที่สาม ทั้งที่ยังผ่อนหลังอื่นๆ อยู่ ต้องวางดาวน์มากขึ้นตามลำดับ อาจดาวน์สูงถึง 3 ล้านบาท หากซื้อบ้านราคา 10 ล้านบาท คนกู้ร่วม จะนับว่ากู้สัญญาแรกไปแล้ว หากจะขอสินเชื่อบ้านของตัวเองบ้าง จะถูกนับเป็นสัญญาที่ 2 เข้าเกณฑ์วางเงินดาวน์ 10-20%

เมื่อแบงก์ชาติผ่อนกฎข้อนี้ นับตั้งแต่ 16 ส.ค.62 ที่ผ่านมา หากกู้ร่วมแต่ไม่ได้เป็นผู้มีกรรมสิทธิ์บ้านหลังนั้น จะไม่ถูกนับเป็น 1 สัญญา ดังตัวอย่างแรก A กับ B กู้ร่วมซื้อบ้าน แต่กรรมสิทธิ์เป็นของ A คนเดียว หาก B จะซื้อบ้านอีกหลังให้เป็นกรรมสิทธิ์ของตัวเอง จะเริ่มนับบ้านหลังใหม่เป็นสัญญาที่ 1 ของ B

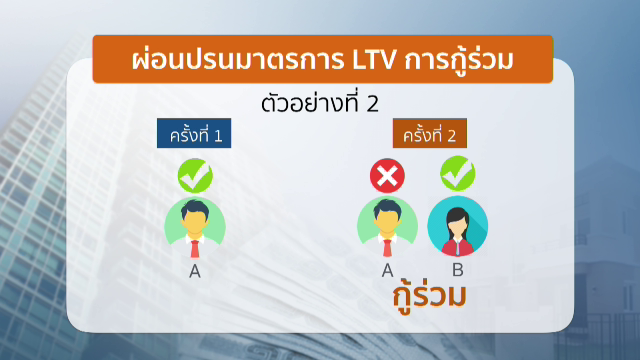

อีกกรณี A กู้ซื้อบ้านคนเดียว กรรมสิทธิ์จะเป็นของ A จึงนับเป็นสัญญาที่ 1 ต่อมา A กับ B กู้ร่วมซื้อบ้าน บ้านหลังที่สอง B เป็นผู้ถือครองกรรมสิทธิ์คนเดียว และ B ไม่มีภาระผ่อนหลังอื่น จึงนับเป็นสัญญาที่ 1 ของ B เท่านั้น ทำให้ B ไม่จำเป็นต้องวางเงินดาวน์

ฝ่ายธุรกิจอสังหาริมทรัพย์ มองว่ากฎแบงก์ชาติเข้มเกินไป และครอบคลุมทุกคน ทั้งที่ปัญหาที่น่ากังวลอยู่กลุ่มคน Gen Y อายุ 20 - 36 ปี ที่ไม่มีกำลังซื้อพอ ซื้อพร้อมกันหลายหลัง ผ่อนไม่ได้ กลายเป็นหนี้เสีย (NPL) แต่มาตรการแอลทีวีใช้กับทุกคน เมื่อมาตรการเริ่มต้นแล้วพบว่าคนกู้มีปัญหามากจึงคลายเงื่อนไขนี้ลง

มาตรการ LTV ช่วงที่ผ่านมาส่งผลกระทบแล้ว อัตราการกู้ซื้อช่วงครึ่งปีที่ผ่านมา 14% เฉพาะกลุ่มเป็นสัญญาแรก ผ่อนหลังเดียว บ้านแนวราบโต 17.9% คอนโดยังโต 5.7 %

มาดูสัญญาที่ 2 บ้านแนวราบขยายตัว 3.3% ส่วนคอนโดหดตัว 24.8 % คนเร่งโอนก่อน 1 เม.ย.ยังเห็นตัวเลขการเติบโต แต่ถ้านับเฉพาะหลัง 1 เม.ย.ที่มาตรการบังคับใช้ สมาคมอสังหาริมทรัพย์ไทย ประเมินว่าติดลบกว่า 30% ทั้งตลาด

สิ่งที่ธุรกิจอสังหาฯ กำลังร้องขอแบงก์ชาติ คือขอให้เลื่อนการใช้มาตรการแอลทีวีออกไปก่อน เพราะการคลายล็อกคนกู้ร่วม ช่วยได้เล็กน้อย บางครั้งพ่อแม่กู้ช่วยลูก แต่พ่อแม่ก็ไม่ได้ซื้อบ้านอีกหลัง การคลายมาตรการก็ดูจะช้าไป เพราะทำให้คนตั้งใจซื้อบ้านก่อนหน้านี้ ติดเงื่อนไขกู้ร่วมถูกธนาคารปฏิเสธสินเชื่อ เสียโอกาสไปแล้ว กว่าจะรับรู้ว่าตอนนี้คลายล็อก โปรโมชั่นถูกใจก็อาจหมดเวลาไปแล้ว ขณะที่ธุรกิจ ปีนี้เหลือเวลากระตุ้นการซื้ออีกเพียง 4 เดือนเท่านั้น หากไม่มีการคลายล็อกอื่นเพิ่มเติม ผลเสียอาจส่งต่อไปปีหน้า เพราะมีปัจจัยลบอื่นมากดดันด้วย

มาตรการป้องกันการเก็งกำไรที่อยู่อาศัยดูจะได้ผลแต่ถ้าพบว่าสร้างปัญหาอื่น เช่น คนกู้ร่วม อยากให้แบงก์ชาติตอบสนองหรือผ่อนคลายเร็วกว่านี้ ไม่ให้กระทบคนกลุ่มอื่น แต่ที่คลายออกมาตอนนี้ น่าจะถือว่าแนวนโยบายรัฐ กระตุ้นการบริโภคอย่างที่รัฐบาลกำลังต้องการพอดี แถมไม่ต้องเสียเงินงบประมาณด้วย รัฐบาลอาจต้องมองแนวทางมาตรการแบบนี้ว่าจะทำอย่างไรกระตุ้นเศรษฐกิจได้แบบไม่ต้องควักเงินคลัง