- ดูบอลสด! ไทย ดวล สิงคโปร์ ศึกคัดบอลโลก ค่ำนี้

- ผ่าสถิติ "ไทย - สิงคโปร์" ก่อนดวลแข้ง ศึกคัดบอลโลก พรุ่งนี้

จากกรณีผู้ใช้เฟซบุ๊กโพสต์ในกลุ่ม "พวกเราคือผู้บริโภค" ในลักษณะแจ้งเตือนผู้ที่ใช้รถยนต์ไฟฟ้า ระบุ ว่าจอดรถทิ้งไว้ขณะฝนตก 15-20 นาที เมื่อขับไปไม่ถึง 1 กม. เครื่องดับ ไปต่อไม่ได้จึงเรียกประกันภัย แบตเตอรี่พัง โชว์รูมเสนอค่าซ่อมกว่า 1,100,000 บาท แต่ประกันจะจ่ายให้ เพียง 800,000-900,000 บาทเท่านั้น ตอนนี้รถอยู่ที่ศูนย์บริการ เพราะประกันภัยยังไม่อนุมัติ นานเกือบ 30 วันแล้ว ก็ยังไม่มีบริการรถสำรองและการเยียวยา

หลังเป็นกระแสในโซเชียล ทางบริษัทประกันโทรมาแจ้งเจ้าของรับเคลมแล้ว อะไหล่กำลังส่งไปศูนย์บริการ คาดว่าจะได้รถใน 2-3 วันนี้

โพสต์นี้มีผู้มาคอมเมนต์จำนวนมาก บางส่วนแสดงความกังวลการใช้งานรถยนต์ไฟฟ้า บางส่วนก็มองว่ารถไฟฟ้ายังไม่เหมาะกับประเทศไทยที่ฝนตกน้ำท่วมบ่อย

ผู้เชี่ยวชาญ ชี้แบตเตอรี่ รถไฟฟ้าทนน้ำลึก 1 เมตร นาน 30 นาที

สุรมิส เจริญงาม ผู้เชี่ยวชาญด้านเทคโนโลยีรถยนต์อธิบายว่า รถไฟฟ้าถูกออกแบบมาให้ใช้งานได้ใกล้เคียงกับรถสันดาป อาจมีข้อจำกัดที่แบตเตอรี่อยู่ต่ำในระดับพื้นรถ ซึ่งเรื่องนี้เป็นข้อกังวลทั้งของผู้ผลิต และผู้ใช้งาน จึงมีการกำหนด ค่ามาตรฐาน IP หรือ มาตรฐานที่บอกถึงระดับการป้องฝุ่นและน้ำของเครื่องจักร ปัจจุบัน มีค่ามาตรฐาน IP อยู่ที่ 67 ตัวแบตเตอรี่ จะสามารถทนน้ำลึกได้ 1 เมตร เป็นเวลา 30 นาที กรณีนี้รถจอดกลางฝน ในน้ำท่วมขัง 10-15 นาทีไม่น่าทำให้รถเกิดความเสียหาย

ทั้งนี้ถ้าหากเจอฝนตกหนัก เจอน้ำท่วมสูงรถยนต์ไฟฟ้าจะวิ่งผ่านได้หรือไม่ คุณสุรมิส แนะนำว่า ถ้าน้ำสูงประมาณ 25 เซนติเมตร หรือ ไม่เกินกึ่งกลางของล้อรถ สามารถวิ่งผ่านได้ไม่มีปัญหา แต่ต้องใช้ความเร็วต่ำ

ซึ่งรถสันดาป กับรถไฟฟ้า ก็สามารถขับผ่านน้ำท่วมได้ในระดับใกล้เคียงกัน รถยนต์ไฟฟ้าอาจมีความเสี่ยงน้อยกว่า เพราะถูกผลิตมาภายใต้ข้อกังวลเรื่องนี้อยู่แล้ว ผู้ผลิตจึงพยายามสร้างป้องกันความเสียหายจากน้ำ แต่หลังลุยน้ำ คนขับควรสังเกตสัญญาณ อาการการตอบสนองของรถว่าเป็นปกติหรือไม่

ส่วนเหตุที่ประกันภัยจะปฏิเสธความคุ้มครองได้หรือไม่ คุณสุรมิส บอกว่า อยากให้ผู้ใช้รถทุกคนไปดูที่สัญญาประกันเพราะ ประกันบางฉบับ เช่น ประกันที่แถมฟรีมา อาจไม่ครอบคลุม ความเสียหายจากภัยธรรมชาติ เหตุจลาจล หรือการใช้งานที่ผิดเงื่อนไขที่ผู้ผลิตกำหนด ไม่ว่าจะเป็นรถยนต์ไฟฟ้า หรือ รถสันดาปก็ตาม ถ้าบริษัทประกันไม่อะลุ่มอล่วย ไม่รับเคลมนอกเหนือสัญญาได้ ผู้ใช้รถอาจซื้อความคุ้มครองเพิ่มเติม

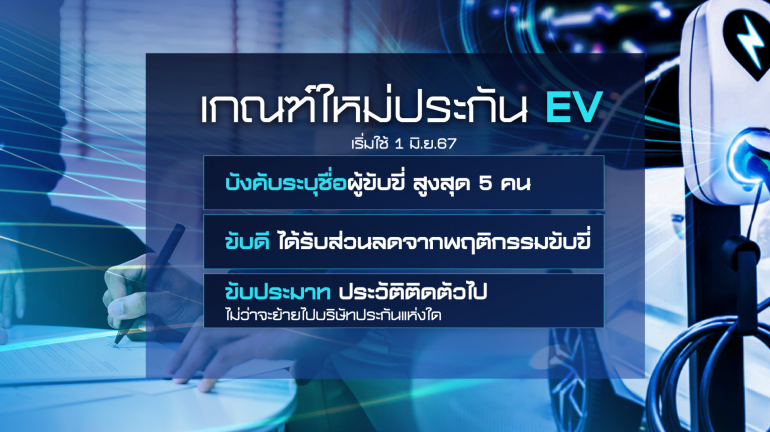

เกณฑ์ใหม่ประกันภัยรถไฟฟ้า

ในมุมของคนซื้อรถใหม่ป้ายแดงแถมประกันชั้นหนึ่ง แต่พอรถเสียแล้วไม่มีรถขับนานเป็นเดือนมันก็ไม่ค่อยดีเท่าไหร่ เคลียร์กันไปรายกรณีไป หลังรถไฟฟ้าค่อนข้างได้รับความสนใจ

ประกันรถยนต์ไฟฟ้ายังถือเป็นเรื่องใหม่ในไทย เมื่อต้นปี 1 ม.ค.ที่ผ่านมา มีการประกาศเกณฑ์ เงื่อนไขการรับประกันภัยรถอีวีมาแล้ว ผ่านมาครึ่งปี 1 มิ.ย. ที่ผ่านมาเกณฑ์ใหม่เริ่มมีผลใช้

คำถามแรกที่น่าจะอยากรู้ ประกันอีวีใหม่ประกาศใช้จะจ่ายเบี้ยถูกลงหรือไม่ เรื่องนี้ผู้เกี่ยวข้องพยายามชี้แจงว่า ประกันใหม่ ไม่ได้มุ่งทำให้เบี้ยประกันลดลงช่วงแรก แต่ถ้าประวัติดีมีส่วนลด ท็อปอัพในช่วงปีที่ 4 ปกติแล้วประกันรถเดิมประวัติดี มีส่วนลดอยู่แล้ว แต่จะลดสูงสุดในปีที่ 5 ลด 50 เปอร์เซ็นต์ ถ้าไม่ได้มีการเคลมประกันแบบเป็นฝ่ายผิดหรือฝ่ายประมาทเลย

ใน แบบใหม่ ปีที่ 1/2/3 ประวัติดีต่อเนื่อง ปีที่ 4 ลด 40 เปอร์เซ็นต์ของเบี้ย และยังลดเพิ่มอีก 40 เปอร์เซ็นต์ ยกตัวอย่าง ปีแรกจ่ายเบี้ยประกัน 2 หมื่นบาท แบบเดิมถ้าประวัติดีต่อเนื่อง ปีที่ 5 จ่ายเบี้ย 1 หมื่นบาทลดครึ่งหนึ่ง แต่แบบใหม่จ่าย 7,200 บาทในปีที่ 4 ลดมากกว่าเดิม ลดได้ไวกว่าเดิม

ยังไงก็มีเงื่อนไขเพิ่มเติมเกี่ยวกับการระบุคนขับ หากเป็นประกันชั้น 1 ปัจจุบันไม่จำเป็นต้องระบุคนขับ เมื่อย้ายบริษัทประกันในปีถัดไป ประวัติจะถูกลบออกไป แต่รถอีวีจากนี้ต้องระบุผู้ขับมากที่สุดได้ 5 คน รับกับแนวทางปรับพฤติกรรมการขับขี่ ถ้าใน 5 คนนี้ ประวัติดี ไม่ว่าจะย้ายบริษัทประกัน ค่าเบี้ยก็จะลดลงได้เช่นกัน

แต่ในทางกลับกันหากมีประวัติไปเป็นฝ่ายผิดฝ่ายประมาท ประวัติจะติดตัวไป ไม่ว่าจะย้ายประกันไปที่ไหนบริษัทไหนก็ไม่สามารถลบประวัตินั้นได้ คล้ายๆ เครดิตบูโร ในอนาคตนอกจากจะใช้กับประกันภัยรถยนต์ไฟฟ้า มีโอกาสจะขยายไปถึงประกันภัยรถยนต์ทุกชนิด ช่วยเพิ่มความปลอดภัยบนท้องถนน

มีสองเรื่องที่ต้องทำความเข้าใจเพิ่ม ประเด็นถัดมาคือวงเงินคุ้มครองแบตเตอรี่ กรณีมีเหตุชนจนแบตเตอรี่เสียหายทั้งก้อน จากเดิมจะคุ้มครอง 100 เปอร์เซ็นต์ของมูลค่าแบตเตอรี่ แต่แบบใหม่จะลดวงเงินคุ้มครองลงตามอายุการใช้งาน ปีละ 10 เปอร์เซ็นต์ ลดต่ำสุดเหลือ 50 เปอร์เซ็นต์ แต่สามารถซื้อความคุ้มครองเพิ่มได้ในราคาหลักร้อยในปีแรกๆ และอาจมีเงินอีกส่วนคืนมาจากบริษัทประกันนำแบตเตอรี่ก้อนที่เปลี่ยนออกไปขาย จะได้รับส่วนแบ่งตามสัดส่วนที่เราต้องจ่ายเงินเพิ่ม

แต่ถ้าแบตเตอรี่เสียหายแต่ซ่อมได้ บริษัทประกันยังรับผิดชอบค่าซ่อมเต็ม 100 เปอร์เซ็นต์ แต่เรื่องการลดความคุ้มครองแบตเตอรี่อาจเป็นข้อถกเถียง

อะไร? ที่ประกันอีวีใหม่ไม่คุ้มครอง

นายสิรวิชญ์ ฉายะวาณิชย์ ผู้เชี่ยวชาญด้านประกันภัยรถยนต์ เปิดเผยว่า สิ่งที่ประกันเกณฑ์ใหม่ไม่คุ้มครองหรือยกเว้น คือ ข้อผิดพลาดของ software ประกันไม่รับผิดชอบ

นั่นเป็นเพราะการประกันภัย มีจุดประสงค์เพื่อ ป้องกันความผิดพลาดและคุ้มครองอุบัติเหตุที่เกิดจากมนุษย์ ถ้าเกิดข้อผิดพลาดจนเกิดอุบัติเหตุจากระบบ software ของตัวรถเองอย่างเช่น ระบบ auto-pilot บริษัทประกันภัยจะไม่ได้รับผิดชอบ รวมถึง มีการตกแต่งหรือดัดแปลง software เช่น เอารถไป jailbreak โปรแกรม multi-media รถโดน hack ระบบภายนอก ก็ไม่เข้าข่ายความคุ้มครอง แม้แต่เสียมาตั้งแต่โรงงานก็ยกเว้นด้วย

ส่วนแนวโน้มอัตราเบี้ยประกันอีวี พบว่าปีนี้แพงขึ้นเมื่อเทียบกับปีที่แล้ว ประมาณ 20-30 เปอร์เซ็นต์

อ่านข่าว :

"คลัง" เตรียมออก "หวยขูดดิจิทัล" หวังจูงใจออมเงินเพื่อเกษียณ

กวก.เดินหน้าปั้นทุเรียนใต้คุณภาพ ตั้งเป้าส่งออก 1.3 แสนล้านบาท